最近のコメ価格はどうなっている?

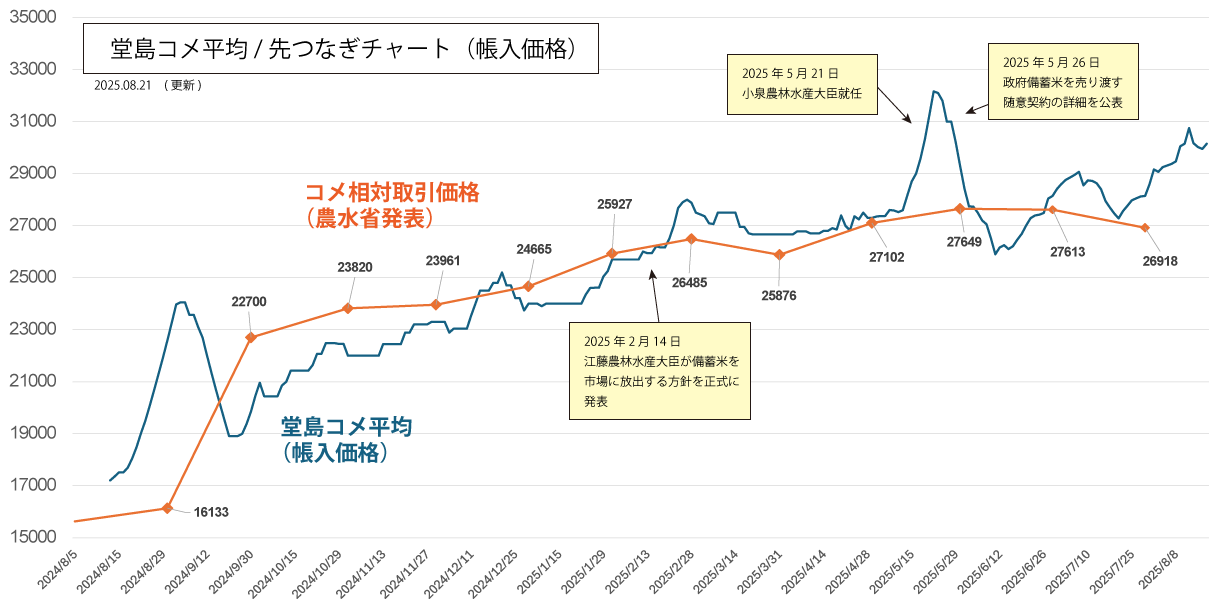

米先物取引の価格推移

先ごろより、スーパーでお米の値上がりが大きな問題となっています。2024年の夏頃から、お米の価格が急に上がり始め、一部では商品が品薄になるなど、全国的に話題となりました。政府が備蓄米を市場に放出するなどの対策を講じましたが、それでも価格の高止まりは続き、2025年4月上旬には、全国のスーパーで販売されている5kgのお米の平均価格が4,217円と、前年(2,078円)のほぼ2倍にまで上昇しました。

これまでお米の価格は長く安定していた、または少しずつ下がっていたことを考えると、今回の急上昇には驚きの声も多く聞かれています。このような動きを捉えるために活用されているのが、「米穀指数(以下:堂島コメ平均)」という指標です。これは、日本全国の主食用米の平均価格(60kgあたり)をもとにした、先物取引の価格を表しており、日々の価格変動や需給の変化を視覚的に捉えることができます。

長期的な主食用米の価格の動向

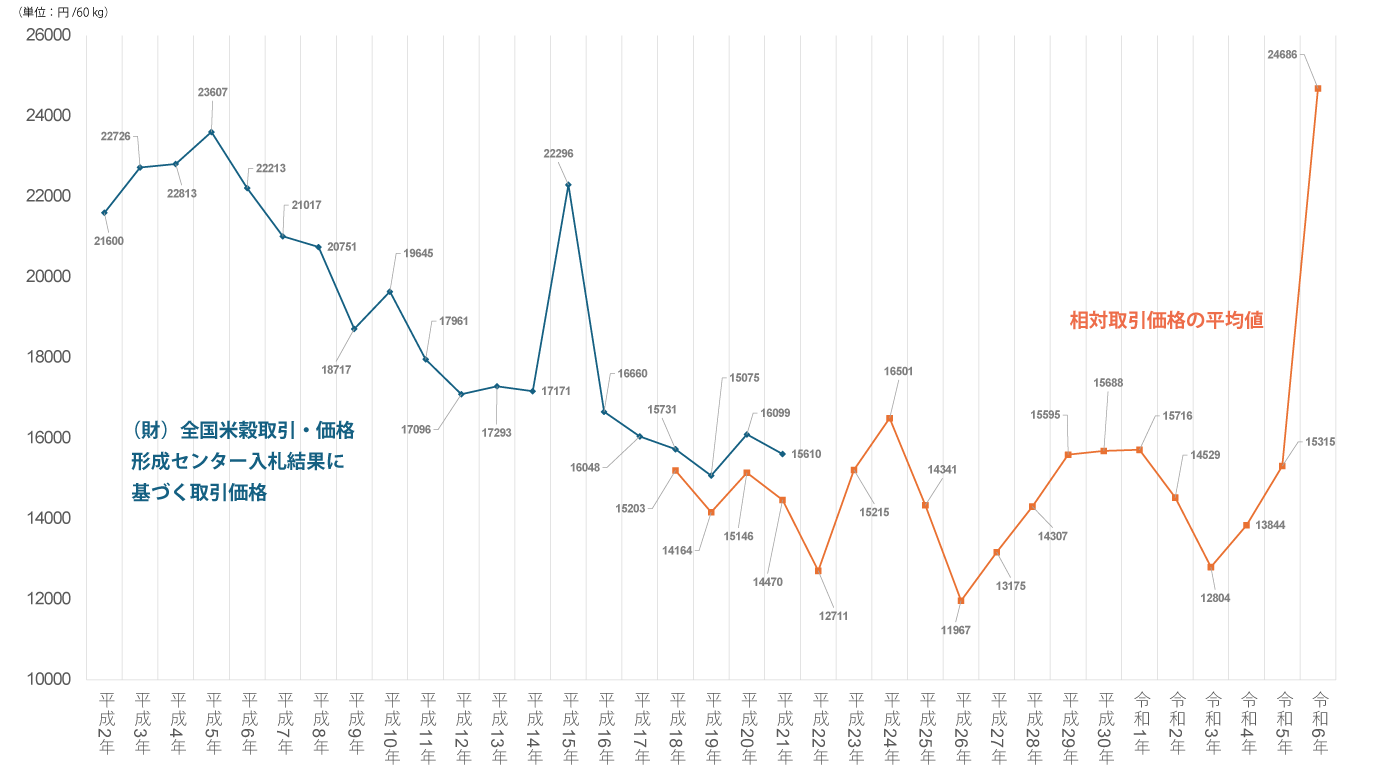

長期的には下落傾向だったコメ価格

事実、コメの価格はここ数十年、緩やかな下落傾向にありました。その背景には日本人の食生活の変化があります。パンや麺類など他の主食が普及したことにより、コメの消費量は長期的に減少し続けていました。さらに人口減少でコメを食べる人自体も減り、需要の減少に拍車がかかったのです。需要減少に合わせて生産量も調整され、市場には常に余裕がある状態が続いたため、コメ相場は総じて低迷傾向でした。実際、コメの卸売価格(玄米60kgあたり)は2010年代後半に1万2千円前後の水準まで下がり、長らく大きな値上がりは見られませんでした。

資料: (財)全国米穀取引・価格形成センター入札結果、農林水産省「相対取引価格」

注1:価格には、包装代、運賃、消費税相当額等を含む。

注2:年産別平均価格(令和6年産は、出回りから令和6年12月までの速報値)。

コメ価格上昇を招いた主な理由

天候不順による収穫減と品質低下

2023年は記録的な猛暑と雨不足に見舞われ、主要産地でコメの収穫量が大幅に減少しました。高温障害で米粒の品質が低下し、精米時に使える良質米の歩留まりも落ちたため、市場に出回る白米の量が減ってしまったのです。実際、2023年産米の収穫減少は、翌年(2024年)の米価上昇を招いた主因となりました。供給量が減れば価格が上がるのは市場の原理ですが、今回はその「不作」に近い状況が価格上昇の引き金となりました。

コロナ明けの需要回復とインバウンド効果

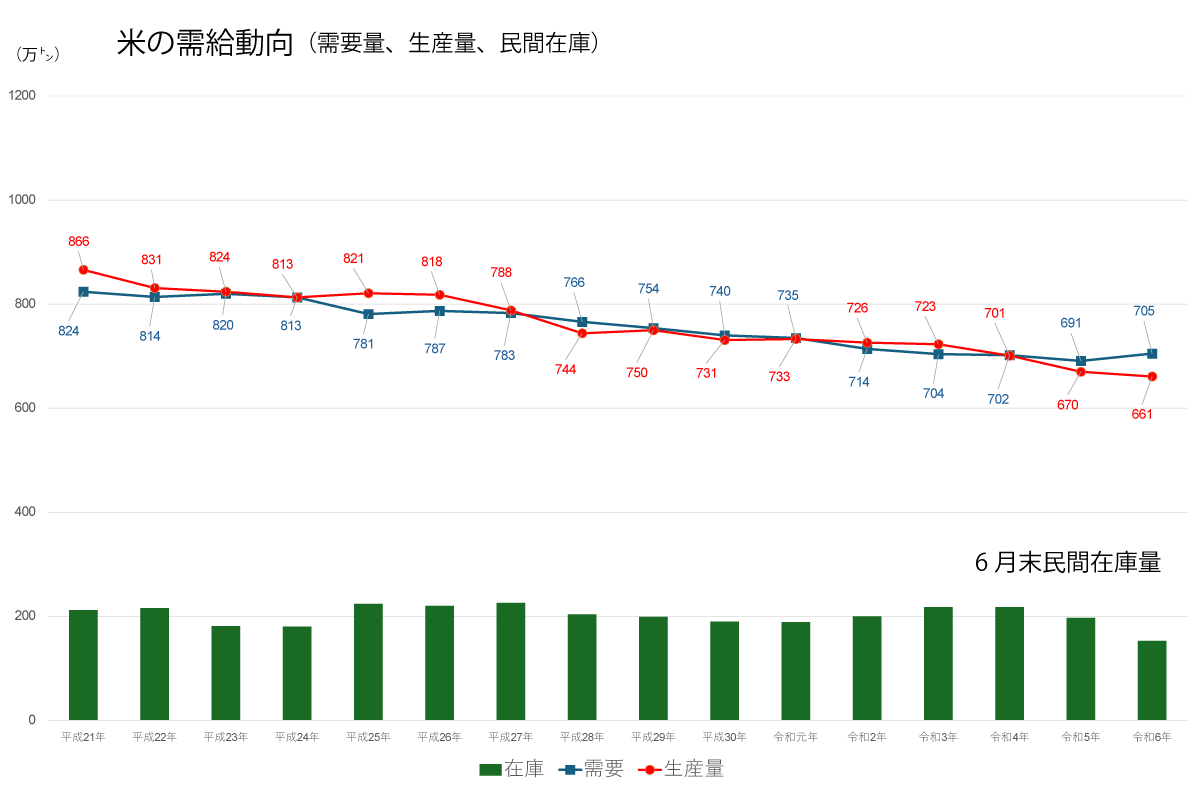

コロナ禍で落ち込んでいた外食産業の需要が、2023年に入って急回復しました。特に2023年5月に新型コロナウイルスの感染症分類が緩和されたことを契機に、人々の外食機会が増加しました。また、同時期から訪日外国人観光客(インバウンド)の本格的な増加も始まりました。2024年に入ると観光客数はコロナ前を上回る勢いで、7か月連続で月間過去最高を更新するなど大幅な増加を記録しています。こうした国内外からの需要増加により、「コメを食べる人」が増えたことでコメの消費量が押し上げられました。特に寿司を始めとする日本食の人気が業務用米需要の拡大を大きく後押ししています。

資料: 農林水産省「米の需給状況の現状について」より

他の食料品高騰による相対的な割安感

また、コメ価格上昇の裏には、「相対的な安さ」 が注目されたこともあります。近年、海外情勢の不安定化や円安の進行により、小麦をはじめとした輸入原材料に依存する食品価格が軒並み上昇し家計を直撃する中、コメの価格上昇は比較的緩やかにとどまりました。その結果、消費者にとってコメは「割安感」が感じられ、主食として選ばれやすくなったのです。農林水産省も「食品全体の値上がりが続く中でコメの価格上昇は穏やかだったことが、コメ需要を伸ばした一因」と分析しています。つまり、パンや麺が高くなる中で「ご飯でお腹を満たそう」という流れが広がりコメの消費増を促進した結果、コメ価格の上昇につながりました。

消費者物価指数の推移

| R2年 | R3年 | R4年 | R5年 | R6年 | R7年 | |

|---|---|---|---|---|---|---|

| 食料 | 100.0 | 100.0 | 104.5 | 112.9 | 117.8 | 124.4 |

| パン | 100.0 | 99.5 | 109.6 | 118.4 | 121.0 | 126.1 |

| 麺類 | 100.0 | 99.7 | 107.1 | 118.9 | 121.4 | 122.2 |

| 米類 | 100.0 | 96.8 | 92.6 | 96.1 | 122.8 | 209.7 |

| ※データ元:e-Stat 令和2年=100 令和7年は5月の実績 | ||||||

「堂島コメ平均」の上場で米価格は上がったのか?

最近、「令和の米騒動」 (米が品薄となり価格が急上昇した事態)の原因は、堂島取引所における「堂島コメ平均」の上場(2024年8月)にあるのではないか、というご質問をいただいています。確かに、この「堂島コメ平均」の上場時期と米価の上昇が重なっていたため、「先物取引が米の価格を押し上げた」と指摘される方もいらっしゃいます。しかし結論から申し上げると、この「堂島コメ平均」が米価上昇に及ぼした影響はほぼ無かったと考えられます。

過去の米先物取引において

まず背景として、日本ではコメの先物取引自体は初めてのものではありません。実は2011年から2023年までの「10年以上」コメの現物受け渡しを伴う先物取引(東京コメ・新潟コシなど)が試験上場されていました。この試験上場は、将来的な本格上場を見据えた制度的な実証実験でしたが、最終的に本上場には至らず終了しています。つまり、昨今の「令和の米騒動」と呼ばれるような市場混乱の以前から、日本には制度的に整備されたコメ先物市場が存在していたという事実がありますが、それにもかかわらず、当時この先物市場が米価を大きく乱高下させるような事態は確認されておりません。

| 銘柄名 | 東京コメ | 新潟コシ | 秋田こまち17 | 宮城ひとめ18 | 新潟コシEXW |

|---|---|---|---|---|---|

| 取引の対象 | あさひの夢 彩のかがやき ふさおとめ ふさこがね |

コシヒカリ | あきたこまち | ひとめぼれ | 輸出向け コシヒカリ |

| 取引期限 | 最長で12 か月先の6限月制 | 最長で3年先の3限月制 | |||

| 取引単位 | 12t | 1.5t | 1.02t | 1.08t | 3t |

| 上場日 | 2011年8月8日 | 2016年10月21日 | 2018年10月22日 | 2020年4月21日 | 2021年3月22日 |

| 受け渡し | あり | あり | あり | あり | あり |

取引量が少量にとどまる事

今回の先物上場直後の取引状況を見ると、その出来高は極めて小規模でした。例を挙げると、上場開始月の2024年8月における堂島コメ平均先物の月間出来高は111枚(1枚=3トンの契約)に過ぎません。これは1営業日あたり平均して7~8枚程度、重さにして約23.7トンのお米に相当します。日本全体のコメ年間需要はおおむね700万~800万トンと膨大です。その0.0003%程度(1日あたりで見ても約0.1%程度)

の取引量であり、価格を動かせるほどのインパクトはとても生み出せないと考えられます。

※コメ価格の高騰などを受けて、「堂島コメ平均」の取引量は次第に増えてきています。2025年5月には、1日あたりの出来高が平均459.4枚にまで拡大しており、先物市場としての注目度や活用が徐々に高まりつつあります。

「堂島コメ平均」は現物の受け渡しを伴わない事

次に、今回話題に上っている「堂島コメ平均」先物の仕組みを確認してみましょう。これはコメの価格指数(平均米価)を対象とする指数先物取引であり、「現物の受け渡しを伴わない差金決済型の先物取引」 です。簡単に言うと、日経平均株価の先物取引(日経225先物)のお米版のようなもので、特定産地のお米を現物として受け取るのではなく、全国平均の米価指数を売買し、期日には現金精算をする仕組みです。そのため、例えば先物で買い建玉を持っていても、期日が来れば自動的に反対売買(売り決済)が行われ、現物のお米を受け取るわけではありません。一方、かつての試験上場では特定産地のコメを対象に現物の受け渡しをしていました。現物型の先物では、もし投機的な買いが過熱すると実際に現物米の引き取りが発生するため、市場在庫に直接影響を与えうる面がありました。しかし指数型の先物にはそうした直接の物量インパクトはなく、価格指標としての側面が強いのです。

| 取引日 | 出来高 |

|---|---|

| 2024年8月13日 | 3 |

| 2024年8月14日 | 3 |

| 2024年8月15日 | 3 |

| 2024年8月16日 | 0 |

| 2024年8月19日 | 3 |

| 2024年8月20日 | 6 |

| 2024年8月21日 | 22 |

| 2024年8月22日 | 19 |

| 2024年8月23日 | 16 |

| 2024年8月26日 | 9 |

| 2024年8月27日 | 8 |

| 2024年8月28日 | 7 |

| 2024年8月29日 | 6 |

| 2024年8月30日 | 6 |

「令和の米騒動」と先物取引の関係

今回の「令和の米騒動」と呼ばれる米価上昇は、主に天候不順によるコメ品質の低下や在庫減少、そしてコメが相対的に割安と見られたことによる需要急増といった実需要因によって引き起こされました。例えば、猛暑で安価な加工用米の収穫が激減したうえに、パンや麺類の値上がりを背景に家庭や外食産業でコメの需要が増加しました。また2024年8月頃には南海トラフ地震関連の臨時情報を受けて家庭でコメの買い置きが進んだことなども品薄と価格上昇に拍車をかけました。こうした需給の急変こそが米価上昇の主犯であり、先物市場はほとんど関与していないと考えられます。むろん、先物取引が全く影響ゼロだったとは断言できないものの、その影響は極めて軽微であると考えられます。

「堂島コメ平均」先物取引は、本来生産者や流通業者が価格変動リスクをヘッジするための手段であり、米価を不当に釣り上げるためのものではありません。現に専門家からも、新しい先物市場ができたことで将来の価格目安が示され、生産者も消費者も極端な価格変動に晒されにくくなることが期待できると指摘されています。

先物取引があることで「これからお米の価格がどうなりそうか」という目安がわかるようになります。そのため、価格が急に変わったときでも、必要以上にあわてて買いだめする人が減り、市場が落ち着く効果が期待されています。今回の米の価格上昇をきっかけに、「将来の価格を見通すヒントになること」や「価格の変動に備える手段」として、先物取引の本来の役割が改めて注目されています。これからの米市場が、より安定してわかりやすくなるためにも、先物取引はますます大切なしくみになるでしょう。